Como inversor poco amante de las emociones fuertes que quiere participar de la bolsa sin ir subido a una montaña rusa, necesito una cartera con la que dormir tranquilo.

La cartera Viakaizen recoge el crecimiento del mundo combinando de forma equilibrada la exposición al mercado global con una baja volatilidad.

Es una estrategia de inversión robusta y conservadora pensada para proteger mi dinero de las diferentes situaciones de la economía.

Con el objetivo de crear mi jubilación invirtiendo periódicamente, participo del mercado sin preocuparme de él.

Los 4️⃣ pilares de la cartera Viakaizen:

- Simplicidad. La menor cantidad de productos posibles

- Bajo coste. Los menores costes y comisiones

- Diversificación. La mayor cantidad de activos, empresas y productos posibles

- Global. La mayor cantidad de zonas geográficas posibles

Con estas premisas y pilares en mente, en este post aprenderás como construir la cartera de una forma sencilla, los motivos de usar unos activos u otros y las herramientas para seguir fácilmente la inversión al largo del tiempo.

✋ Este post lo inicié para documentar mi cartera personal y familiar. NO es ninguna recomendación de inversión. Si hay algo que te resuena o te gusta, es tu responsabilidad usarlo o no. Como en cualquier inversión hay riesgos. Tus decisiones son tuyas.

Lo que verás en este artículo

- 1 Origen de la cartera

- 2 ♻️ ¿Por qué no usar otras estrategias?

- 3 Qué forma la cartera

- 4 ✅ Ventajas de la cartera Viakaizen

- 5 ❌ Desventajas de la cartera Viakaizen

- 6 ⚙️ Características

- 7 Productos utilizados

- 8 Gastos fijos y comisiones

- 9 Rentabilidad

- 10 Hoja de seguimiento cartera

- 11 Relacionado

- 12 Enlaces externos

- 13 ⚓ Referencias

- 14 Disclaimer

Origen de la cartera

La idea surgió de la necesidad y deseo de tener una estrategia de inversión:

- Robusta con la que no me tuviera que preocupar de lo que pasara en el futuro, de intentar adivinarlo, de intentar descubrir qué empresa, país, región, activo, etc. lo haría mejor

- De la que no tuviera estar encima de ella e ir ajustándola según cada momento, una cartera que no me necesite, una cartera que una vez creada (casi) me olvide de ella.

- Con la que sólo tenga que ir aportando dinero periódica y simplemente deje que pase el tiempo.

- ♾️ para siempre, una cartera con la que me pueda despreocupar de lo que hace el mercado y así dejarme espacio para ocuparme de lo que considere más importante en cada momento.

- Con la que pueda dormir tranquilo, que me aporte calma y seguridad.

Pero no es una cartera pensada solamente para mi (que también), es una cartera para mi familia. Ellos deben poder crear, seguir y mantener sin mí. Que cuando yo salga de la ecuación de su vida les sea fácil seguirla y mantenerla, además de entenderla.

♻️ ¿Por qué no usar otras estrategias?

O porqué SÍ usarlas.

Realmente está basada en otras estrategias ya creadas, pero con algunas pequeñas variaciones.

Es una cartera producto de mi evolución como inversor. Me había dado muchos golpes hasta que descubrí a estos señores y sus estrategias de inversión, en este orden:

| John Bogle Cartera 60/40 | ➡️ | Harry Browne Permanent Portfolio | ➡️ | Tyler de Portfoliocharts Golden Butterfly |

A medida que he ido aprendiendo de ellos, todo ha tenido más sentido.

Las diferencias y similitudes de sus portfolios, mis razones, sesgos y evolución da para otro post. Me encantan las 3 estrategias. Es más, mantener 3 portfolios paralelos tiene todo el sentido del mundo, pero he preferido simplificarlo a uno sólo con lo que creo que es lo mejor de cada una para mi.

Las “pequeñas” diferencias

La más relevante es el enfoque global, además de las siguientes variaciones:

- A la Bogle añado oro y efectivo y reduzco la renta variable y la deslocalizo

- A la Permanente añado más renta variable y la deslocalizo

- A la Butterfly sustituyo bonos a corto plazo por cash y la deslocalizo

A grandes rasgos, he llegado a una cartera dividida en 5️ partes, estilo Golden Butterfly, con un enfoque global, y usando cash en lugar de los bonos a corto plazo.

Y es que uno de los problemas que me encontré al intentar replicar la Golden Butterfly es que está pensada para inversores que viven en Estados Unidos.

Seguramente también lo habrás comprobado. Si vas a montarte una cartera Golden Butterfly desde España, los fondos utilizados en ella no están disponibles para inversores europeos.

En cambio, la cartera Viakaizen está formada con productos disponibles para invertir desde España y Europa, además de su enfoque global.

Qué forma la cartera

El objetivo es tener un buen desempeño en cualquier escenario económico gracias a la diversificación con empresas de grande, mediana y pequeña capitalización, bonos, oro y efectivo. Una cartera que te cubre en los escenarios de la economía.

- ◴ Acciones. Para tiempos de prosperidad. La economía está enfocada al crecimiento y las empresas ofrecen buen rendimiento en este entorno. Al exponernos más a la renta variable, también nos inclinamos a participar en mayor medida de un mercado expansivo.

- ◖Large-Mid Caps. Las empresas de grande y mediana capitalización representan la mayor parte del mercado de renta variable. Se mueven con la economía y su gran tamaño las hace empresas más sólidas. Suelen tener ingresos más estables y repartir dividendos. Además, dentro de la renta variable son inversiones menos volátiles.

- ◗ Small Caps. Asignar un porcentaje de empresas de pequeña capitalización nos aporta diversificación y nos expone a un mayor retorno. Aunque son más volátiles que las empresas grandes, se adaptan más rápidamente a los cambios del mercado. Además, históricamente su comportamiento general ha sido superior al de las empresas grandes.

- ◷ Bonos. Para la deflación. Los bonos suelen funcionar bien en tiempos de prosperidad y en tiempos de deflación. Ayudan a diversificar y mitigar el riesgo de las acciones. Equilibran las carteras de acciones. Y en el caso de caídas de renta variable amortiguan y cubren las pérdidas.

- ◶ Oro. Para protegerse de los períodos de inflación. El oro ayuda a diversificar la cartera y suele proteger de manera confiable contra la impresión de dinero y la devaluación de la moneda.

- ◵ Efectivo. Para protegerse de los períodos de recesión, depresión o escasez de dinero. El efectivo ayuda a amortiguar la volatilidad. Disponer de efectivo puede hacer que los períodos de alta volatilidad sean más tolerables.

○ Con esta distribución estructural conseguimos una cartera válida para los diferentes escenarios económicos. Una opción excelente para los inversores poco amantes de la volatilidad que no pretenden adivinar el futuro.

A lo mejor sacrificamos un poco de rentabilidad porque no metemos todos los huevos dentro de la misma cesta, pero también se minimiza el riesgo de pérdida.

▷ ¿Y qué productos forman esta cartera? En los siguientes apartados, además de las características, ventajas e inconvenientes, aprenderás a seleccionar por tu mismo los productos correctos que forman la cartera Viakaizen.

✅ Ventajas de la cartera Viakaizen

- Simplicidad. Créala y olvídate. Sólo ve aportando dinero nuevo periódicamente y reequilíbrala en tu cumpleaños (que todos los activos vuelvan al 20%) y el interés compuesto hará el resto

- Baja volatilidad. La visión global de la cartera, el hecho que los activos que la forman sean diferentes entre sí y no sean 100% acciones, reduce la volatilidad y la posibilidad de pérdidas

- Diseñada para no hacer cambios. Curiosamente, los mejores inversores son los que se han muerto. En este artículo podemos comprobar que los que obtienen mejor rentabilidad son los que no cambian de estrategia a cada canto de sirena. Las carteras de personas muertas recuperadas al cabo de los años por sus familiares son las que mejores rentabilidades han obtenido

- Crecimiento sostenido. Aunque cualquier activo puede sufrir caídas importantes, el hecho que sea una cartera poco volátil hace que el crecimiento sea más lento, pero a su vez más sostenido, evitando pérdidas importantes.

- Gastos mínimos. La cartera está formada por ETFs sin comisiones de compra, un ETF de oro con TER de 0% y el efectivo, que rebajan el coste medio total de la cartera al 0,16%. También es posible montarla con el equivalente en fondos indexados (excepto el oro)

- Diversificación. Gracias a una diversificación estructural similar a la cartera permanente, utilizar diferentes tipos de activos ayuda a cubrirse de los diferentes ciclos económicos. Las acciones para periodos de crecimiento, los bonos para la deflación, el oro para la inflación y el efectivo para la recesión.

❌ Desventajas de la cartera Viakaizen

- Poca renta variable. La asignación del 40% (20% a acciones de empresas grandes + 20% a las empresas pequeñas) a la renta variable puede parecer insuficiente para algunos inversores. En tiempos de bonanza económica es más fácil recoger todo el crecimiento de la economía con las acciones, pero a costa de más riesgo y volatilidad

- Cantidad de efectivo. El efectivo es un activo que nos cubre de las recesiones, pero al mismo tiempo es dinero “parado” que no invertimos en otros activos directamente. Aunque es un activo totalmente necesario que forma parte de la estrategia, hay inversores que prefieren invertir todo el efectivo disponible en otros activos más productivos y que no pierdan valor con la inflación

- Oro. En periodos de expansión económica, el oro suele disminuir de valor, lo que limita el crecimiento de la cartera.

- Mercado de bonos. Aunque debemos mirar la cartera en conjunto, si analizamos los activos por separado, los bajos tipos de interés hacen que a sea más complicado incrementar el valor de los bonos a largo plazo

- Rendimiento en crisis. La cartera también experimentó caídas durante la crisis de 2008, por lo que no nos protege completamente de un mercado bajista. Hay que destacar también que, aunque el 2008 fue su peor año (-9,9%), el rendimiento del S&P500 para el mismo año fue del -36,8%.

⚙️ Características

Ahora que ya hemos construido una buena base y analizado las partes más generales de la cartera, vamos a centrarnos en construirla, en aprender a seleccionar lo qué queremos, cómo lo queremos y porqué lo queremos.

▷ ¿Cómo deben ser estos activos? ¿Dónde comprarlos? ¿Cuáles seleccionar?

Tipo de productos

ETFs + Fondos de inversión

- ℹ️ Qué es un ETF (Economipedia | Investopedia)

- ℹ️ Qué es un Fondo de Inversión (Economipedia | Investopedia)

Existen miles de ETFs y fondos de inversión. Para filtrarlos de una forma más o menos sencilla y fácil, seguiré unos criterios de selección sencillos. De los que nos queden, ya podremos seleccionar exactamente el producto específico para cada tipo de activo.

Basándome en las condiciones y preferencias de los puntos anteriores, los ETF y fondos que forman la cartera son indexados, de acumulación y de réplica física.

Vamos a verlo con más detalle ⤵️

Fondos/ETFs Indexados

La indexación aporta diversificación, simplicidad, bajos costes, sencillez y robustez a la estrategia.

Los ETFs y fondos indexados se gestionan de forma pasiva. Buscan que la rentabilidad del fondo y el índice de referencia coincidan.

Fondos/ETFs de acumulación

Existen dos tipos de fondos en esta clasificación. Distribución y Acumulación. Con los de acumulación los dividendos se reinvierten automáticamente al mismo fondo/ETF, es decir, se acumulan.

Esto ayuda al interés compuesto y ayuda a agrandar a la bola de nieve.

En cambio, los de distribución van repartiendo los dividendos periódicamente, por los que debes pagar a hacienda cada vez que los recibes. Con los de acumulación, sólo pagas impuestos cuando vendes.

Fondos/ETFs de réplica física

Los activos que forman el fondo/ETF de réplica física son exactamente las acciones de las empresas que forman el índice. Son transparentes y no hay riesgo de contraparte. Realmente estás comprando las acciones que forman el índicie.

En cambio, con los sintéticos, aunque puedes encontrártelos un poco más baratos que los físicos, utilizan derivados como swaps para replicar el índice. Es decir, el proveedor de fondo/ETF llega a un acuerdo con una contraparte (normalmente un banco), que promete que el swap devolverá el valor del índice que sigue elfondo/ETF.

Prefiero que realmente el fondo/ETF esté formado por las empresas reales y no por promesas de pago de la rentabilidad. Prefiero ser propietario de la parte real de cada una de ellas, y no depender un tercero.

Productos utilizados

En resumen, los tipos de activo utilizados en la cartera Viakaizen son los siguientes:

- Renta Variable Global (empresas grandes)

- Renta Variable Global (empresas pequeñas)

- Renta fija Global (bonos gubernamentales)

- Oro en ETF

- Efectivo en Euros

Ahora debemos encontrar el mejor producto para cada uno de los activos.

ETFs y Fondos de Inversión

Siguiendo las características y pautas del post, tú mismo puedes buscar los ETFs y fondos de inversión necesarios.

Y con un poco de tiempo y ganas para estudiarlos, estoy convencido que encontrarás los productos que mejor se adaptan a la estrategia para montar tu cartera.

Inicialmente pensaba mostrarlos aquí directamente, pero prefiero que quien se los descargue tenga interés real en la cartera y valore la estrategia, aunque sea por un precio simbólico.

Así que si quieres ahorrarte este trabajo, puedes descargarlos desde aquí:

| Cartera Viakaizen con ETFs | Cartera Viakaizen con Fondos |

|---|---|

| Productos | Productos |

| Hoja de seguimiento | Hoja de seguimiento |

Al fin y al cabo, es una estrategia de inversión para toda la vida. Al menos reúne las características necesarias para mantenerla sin cambios a lo largo del tiempo. Es mi cartera y la cartera de mi familia, la cartera que utilizo y utilizaré al largo de mi vida.

⬇️ Sólo en Buy Me a Coffee ☕ encontrarás el listado de productos usados en esta cartera y la hoja para hacer el seguimiento en tiempo real.

▷ Aquí tienes una DEMO de la cartera con fondos.

⚙️ Todos los datos y cálculos son automáticos. También incluye los detalles y enlaces hacia las fichas de producto, costes, características, porcentaje, peso de cada activo, etc.

Efectivo

Para guardar el dinero en efectivo, no hay mucho secreto. Puedes usar el bancolchón o en alguna cuenta corriente que no te cobren por guardar tu dinero (en este link tienes un análisis de cuentas remuneradas para ahorrar y sin comisiones).

Pero si quieres sacarle algo más de rentabilidad, existen depósitos interesantes donde guardar este cash.

Gastos fijos y comisiones

Con los criterios de selección claros, vamos reduciendo el círculo de opciones disponibles. Ahora toca ocuparnos de los costes fijos.

Costes para la cartera con Fondos

La decisión de usar un bróker u otro, al igual que la pasta de dientes que utilizas, también es tuya. Los productos que forman la estrategia los encontrarás en la mayoría de los brókers.

Además, la operativa no requiere complicaciones ni florituras, sólo necesita pocos gastos. El hacerlo con fondos de inversión indexados, evitamos las comisiones de suscripción (almenos en Myinvestor).

En el caso del oro, es el único activo que podríamos planteranos comprarlo más espaciado en el tiempo, ya que la comisión por cada transacción son 2€+0,03% de cada transacción (en Degiro)

Pero bueno, aunque en mi caso compro los fondos en Myinvestor y el ETF de oro a Degiro para reducir costes de compra, tienes otros brókers completamente válidos como Renta 4 o GPM.

▷ Aquí tienes una simulación de la cartera para verla en acción desde el 10 de mayo de 2021 hasta hoy

Gastos Totales

- Compras mensuales gratis para los Fondos

- ETF de oro

- Comisión conectividad mercado Xetra: 2,5€/año

- Comisión compra: 1€/transacción

- TER medio de la cartera en conjunto (aprox. 0,15 %anual).

ℹ️ Qué es el TER

El TER (Total Expense Ratio) son los gastos totales de cualquier ETF o fondo de inversión. Este coste se repercute directamente del valor del fondo.

Esto significa que el precio que ves en la web de cualquier fondo, en tu broker o en cualquier herramienta de seguimiento, ya tiene descontado estos gastos.

Más información: Investopedia

Costes para la cartera con ETFs

Al igual que con los fondos, la decisión de usar un bróker u otro también es tuya. Encontrarás los ETFs en la mayoría de brokers.

Pero lo que es especialmente relevante para cualquier estrategia de inversión es poder comprar periódicamente (en mi caso cada mes) sin preocuparse de unos gastos que normalmente son fijos en la mayoría de brókers. Si el dinero que tienes pensado invertir no es muy elevado, estas comisiones se comen una parte importante de la rentabilidad. Además, te facilita el ser disciplinado para cumplir la estrategia.

Degiro es un buen candidato porqué si construimos la cartera con ETFs, la mayoría están en su listado de ETFs sin comisión de compra.

Y es que, aunque los productos sean los mismos en todos los brókers, pagar por cada compra, o no hacerlo, es algo que puedes decidir tu. Es una de las pocas cosas que aún siguen bajo tu control.

Pero bueno, aunque para los ETFs me centro con Degiro, tienes otros brókers también fiables como Selfbank o Interactive Brokers.

ETFs sin comisión de compra

Las compras son mensuales y el importe de cada aportación es relativamente bajo. Si a esto le añado comisiones de compra, el % de coste es elevado.

Los ETFs seleccionados están en el listado de ETFs sin comisión de compra de Degiro.

En el caso del oro, es el único activo que podríamos planteranos comprarlo más espaciado en el tiempo, ya que no aparece en el listado de ETFs gratuitos y la comisión por cada transacción son 2€+0,03% de cada transacción.

Más abajo veremos los gastos totales y algún ejemplo.

ETFs dentro del mismo mercado

Con el objetivo de mantener las comisiones bajas sin renunciar a los ETF’s que mejor se adaptan a la estrategia, el otro coste que puedo “controlar” es la comisión de conectividad al mercado que cobra Degiro anualmente.

Esta comisión es un importe fijo, 2,5€, que se paga anualmente por cada mercado en el que tienes acciones, ETF’s, etc.

Un mismo ETF puede cotizar en varios mercados diferentes. Podemos encontrar el mismo ETF en la bolsa de Londres, Amsterdam, Frankfurt, Xetra, etc. Si seleccionamos el mismo mercado para todos, nos estaremos ahorrando la comisión de conectividad.

Para los ETF’s seleccionados, todos estan en el mismo mercado, Xetra.

Gastos Totales

- Compras mensuales gratis para los ETFs del listado

- ETF de oro

- Comisión conectividad mercado Xetra: 2,5€/año

- Comisión compra: 1€/transacción

- TER medio de la cartera en conjunto (aprox. 0,16 %anual).

ℹ️ Que es el TER

El TER (Total Expense Ratio) son los gastos totales de cualquier ETF o fondo de inversión. Este coste se repercute directamente del valor del fondo.

Esto significa que el precio que ves en la web de cualquier fondo, en tu broker o en cualquier herramienta de seguimiento, ya tiene descontado estos gastos.

Más información: Investopedia

Comparativa costes compra ETFs entre brokers

Comisión por cada compra de los ETFs en los brokers más utilizados.

|  | ||

|---|---|---|---|

| Empresas de grande y mediana capitalización | 0€ | 15€ | 4€ |

| Empresas de pequeña capitalización | 0€ | 15€ | 4€ |

| Bonos gubernamentales | 0€ | 15€ | 4€ |

| Oro | 1€ | 15€ | 4€ |

Consulta todos las condiciones y detalles en la web de cada broker (logos enlazados hacia las tarifas)

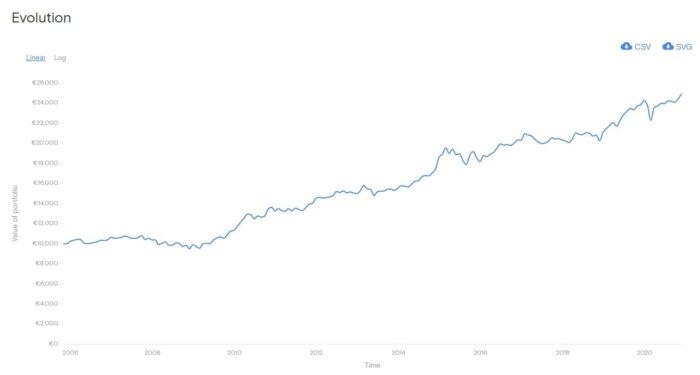

Rentabilidad

¿Cuánto ganaré con esta estrategia? Buena pregunta. Pues…, a saber. Sí. A estas alturas ya habrás entendido que la cartera no pretende predecir el futuro. Además, no soy adivino. Lo único que podemos saber es como se ha comportado en el pasado y hacer algunas proyecciones a futuro.

El backtest se ha realizado en Curvo con datos desde el 2005, que incluye la crisis del 2008. De todas formas, hay algunos ETFs creados antes del 2005 y otros después. Pero para una idea general del comportamiento de la cartera, sirve.

Para reproducir el comportamiento de la cartera en el periodo seleccionado, los ETFs son exactamente los mismos que usa la estrategia.

Para el efectivo he seleccionado bonos a muy corto plazo, que es lo que más se aproxima de los ETFs que dispone la herramienta. En el caso que elimine este ETF de la ecuación, la rentabilidad se incrementa aún más, pero entonces hablaríamos de otra estrategia que no tiene en cuenta el efectivo. Hay que recordar que el efectivo nos aporta tranquilidad y da estabilidad a la cartera, reduciendo la volatilidad de la cartera. Útil especialmente en épocas de recesión cuando los bancos centrales aumentan los tipos de interés para detener la inflación.

Por último, recuerda que cómo sólo “algunos privilegiados” pueden adivinar lo que pasará, coge estas (y todas) proyecciones a futuro con pinzas. Si alguien te asegura rentabilidad en cualquier estrategia de inversión, huye.

Y es que, aunque sí que podemos tener un objetivo de rentabilidad realista parecido al de este análisis, que tiene sentido por las características de cada activo y su comportamiento histórico, no significa que se vaya a cumplir de la misma forma.

Retorno de la inversión

10000€ se han convertido en casi 25000€ en 15 años, con un crecimiento del 6,29% anual de media.

- ℹ️ Qué es la tasa de crecimiento anual compuesto (Economipedia | Wikipedia)

- ℹ️ Qué es el Ratio de Sharpe (Economipedia | Wikipedia)

- ℹ️ Qué es la Desviación típica (Economipedia | Wikipedia)

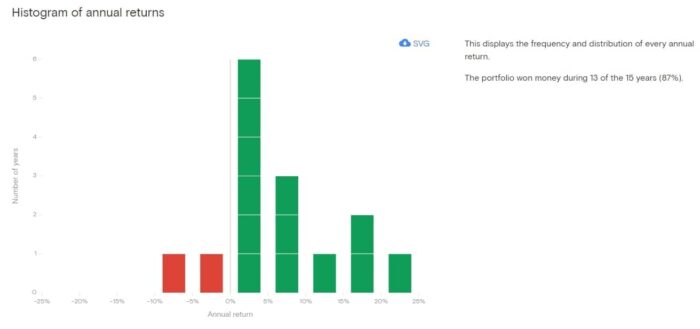

Rendimientos anuales

Los mejores años:

- 2010: 21,2%

- 2009: 18.4%

- 2019: 17.6%

Los peores años

- 2008: -9,9%

- 2018: -0,9%

- 2017:: 0,7%

Su peor año fue en la crisis del 2008, con un rendimiento del -9,9%. El mismo año, el índice S&P500 bajó un 36,8%.

¿Durante cuántos años gana/pierde dinero?

En esta otra gráfica que muestra la frecuencia y distribución de los retornos por año, podemos observar que el portfolio gana dinero en 13 de los 15 años (87%)

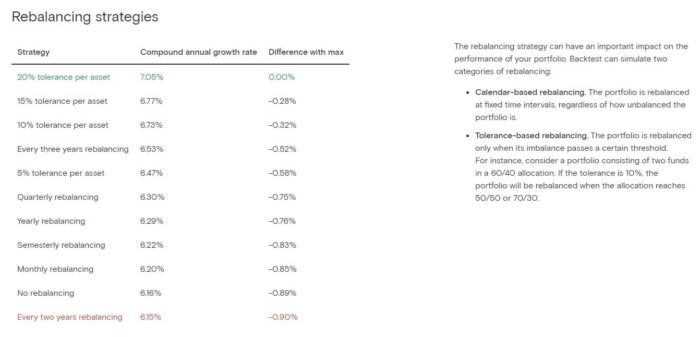

⚖️ Rebalanceo

El rebalanceo es un reequilibrio de los porcentajes de cada activo en cartera.

Si toleramos una diferencia del 20% entre activos, es decir, no nos volvemos locos en ajustar continuamente el porcentaje de cada activo en cartera y esperamos a que esta diferencia entre alguno de ellos llegue al 20%, la rentabilidad sube al 7%.

⁉️ Y ¿cómo podemos saber cuándo está la cartera equilibrada o desequilibrada? ¿Y su rentabilidad? ¿Cuánto dinero hemos invertido y qué rentabilidad ha generado? ¿Cómo podemos seguir la evolución de nuestra cartera?

Con una hoja de seguimiento ⤵️

Hoja de seguimiento cartera

Para controlar nuestra cartera necesitamos una hoja de seguimiento que nos permita ver rápidamente y en tiempo real el estado actual de nuestro portfolio, evolución y rentabilidad

Seguramente te has encontrado alguna hoja de seguimiento en Excel, Google Sheet, app, etc., pero a la hora de usarla, o bien tiene demasiadas funciones que es difícil entender, o tienes que rellenar muchos campos, o se queda corta, o no se adapta a tu estrategia, etc.

Aquí tienes una hoja simple, pero extremadamente funcional. Una hoja de seguimiento que no requiere saber nada de Google Sheet o Excel. Ni tampoco tienes que introducir mil variables.

Sólo tienes que apuntar tus compras (o ventas) y ¡ya está! El resto de datos, rentabilidad, valoración, gráficos, etc. se calculan automáticamente. Además de permitirte controlar tu cartera en tiempo real, incorpora un control de errores, validación de datos y mensajes de ayuda.

▷ Tienes una demo de la hoja de seguimiento aquí

Además de ver el funcionamiento de la hoja, la demo te servirá para hacer el seguimiento de esta estrategia y una simulación de su rendimiento con datos reales:

▹ Desde el 10 de mayo de 2021

▹ Con una inversión inicial de 10000€

▹ Realizando compras mensuales de 100 euros a cada activo

Relacionado

- Hoja de seguimiento para fondos inversión (Google Sheets)

- Cartera Viakaizen

- Productos que forman la cartera: ETFs | Fondos

- Demo hoja de seguimiento

- Plantillas hoja de seguimiento: ETFs | Fondos

- Post anterior sobre la cartera

- Hoja de seguimiento personalizada

Enlaces externos

- Brokers: Degiro, Selfbank, IB

- Cuenta corriente BBVA

- Cuenta remunerada Myinvestor

⚓ Referencias

ArrayDisclaimer

- Invertir comporta riesgo de pérdida. Rentabilidades pasadas no garantizan rentabilidades futuras.

- Este post no es ninguna recomendación de inversión, asesoramiento financiero o de inversión.

- El autor de viakaizen.com no es un asesor financiero autorizado. Toda la información publicada en este blog debe considerarse como una opinión.

- Invierte según tu situación, experiencia, conocimientos, aversión al riesgo y objetivo temporal.

La foto de la preciosa flor de la cabecera del post está tomada especialmente para hacer un símil entre los 5 pétalos y los 5 activos que forman la cartera Viakaizen.