Bases de la inversión en bolsa a (muy) largo plazo. Guía para principiantes poco amantes del riesgo que quieren aprender a invertir en bolsa y dormir tranquilos.

Lo que verás en este artículo

Creando una cartera para la vida

Este es el primero de los posts enfocados a sentar las bases de una estrategia de inversión en bolsa para despreocuparse de ella. Sí, una cartera para olvidarse que la tienes. Una cartera a muy largo plazo para ahorrar y hacer crecer el dinero, tranquilamente. Sin pausa, pero sin ninguna prisa. Una cartera para siempre, una cartera aislada de las noticias y del ruido.

Para quién es esta estrategia de inversión

De cuenta remunerada a depósito bancario y tiro porque me toca. Pero siempre has mirado de reojo y sin terminar de entender cómo se “juega” a esto de la bolsa.

Incluso has podido tener alguna experiencia con la inversión por tu afán de ganar dinero rápido. Atraído por algún objeto brillante que te ha ayudado a “descubrir” lo rápido y fácil que es comprar barato y vender caro gracias a unas líneas en los gráficos.

🛑 Para un momento y pregúntate cómo haces las cosas, cuál es tu actitud en la vida, o por ejemplo, ¿cómo conduces? Sí, cómo conduces. No es que esté directamente relacionada la forma de conducir e invertir, pero te hago el símil porque a mi me resonó cuando Alejandro Estebaranz hizo el símil en su curso de inversión.

- ¿Te gusta correr o conduces tranquilo?

- ¿Respetas las señales o haces los stops como si fueran ceda el paso?

- ¿Es importante que el coche al que te subas tenga cinturón de seguridad?

Tu forma de invertir tiene que estar alineada con tu personalidad, con cómo te comportas habitualmente en la vida. Si no, es difícil dormir tranquilo.

Yo me debo estar haciendo mayor, ya que cada día que pasa 👉 hago las cosas con más calma, tomo menos riesgos y conduzco más tranquilo. Esto se plasma en mi estrategia de inversión, que documentaré en este post.

El porqué de este post

El propósito principal de este post (y los siguientes de la serie) es empezar a documentar mi estrategia de inversión y que sirva como guía. Para que sea fácil y sencillo crearla, implementarla y continuarla.

Es mi estrategia de inversión, la misma estrategia que he aplicado a mi familia. Soy yo el que les administro las inversiones, así que lo que quiero para mí lo quiero para ellos. Podría aplicar variaciones por edad, pero el objetivo es que sea una cartera todo terreno que me sirva para la vida.

Inicialmente empecé este artículo con el objetivo de documentar la estrategia de forma privada, enfocado a dejarlo simple a mi familia 👨👩👦👦, tanto si sigo vivo como si no. Para que tengan una estrategia robusta y válida para todos los escenarios económicos. Para que no tengan que preocuparse de dónde invertir y cómo hacerlo, pero a medida que he ido creando las secciones, me he dado cuenta de que también puede ser útil a más personas.

Seguramente al hacerla pública recibiré críticas de todos colores, que si esto sobra, que si esto falta, que aquí mucho, que aquí poco, que esto sí, que esto no, etc. Me gusta aprender continuamente y agradezco las críticas constructivas porque me ayudan a mejorarla y optimizarla. Pero cada cuál es libre de usar la estrategia que desee. Esta es la mía y ya está. Si te resuena, bien, si no, también.

Y aunque te resuene y la quieras utilizar para ti, cuestiónala y no creas nada de lo que te diga. Haz tu propia investigación y compruébalo todo. Yo no doy consejos ni recomendaciones. Simplemente comparto lo que a mí me funciona.

Hacerme rico invirtiendo

A lo mejor piensas que puedes vivir de tus inversiones y ganar dinero rápido. Si es así no es necesario que continúes leyendo 👋.

Y si eres de los que le gusta vivir al límite y tomar riesgos, tampoco hace falta continuar leyendo. Para montañas rusas, prefiero las de Port Aventura y con el cierre bien puesto.

Además, al contrario de lo que puedes encontrar por ahí, antes de empezar a invertir es importante tener claro que:

- Vivir de los beneficios de tus inversiones, especialmente si tienes poco capital, no es difícil, sino que es casi imposible.

- Sólo dependes de ti. No sabes si tendrás jubilación o no. Cúbrete por ti mismo y si viene algo extra, bienvenido.

- No invertir no es una opción. Las empresas ayudan a que el mundo prospere. ¿Por qué no formar parte de ello?

- El precio de las cosas va subiendo (dile inflación), más o menos según países, y la única forma de, como mínimo, mantener los ahorros que acumulas trabajando es invertir.

- No se necesita buscar ningún pelotazo. La vida se vive cada día.

- El foco debe estar en generar ingresos de tu trabajo, negocio, etc. para vivir de ello. El retorno es mucho más alto si inviertes en ti y creas ingresos de tu trabajo, negocios, etc.

⚠️ Ya ves, si buscabas emociones fuertes y hacerte rico rápido, aquí no es.

¿Qué puedo controlar?

¿Cuántas cosas están bajo tu control? ¿Está la rentabilidad de tu inversión bajo tu control?

Para hacer un símil, ¿está bajo tu control aprobar un examen? No. El resultado del examen no depende de ti. Lo que está bajo tu control es prepararte para el examen, estudiar. La nota que saques no la puedes controlar. Sólo puedes influenciar sobre el resultado final según tu preparación, estudio, etc., pero hay muchos factores que influyen en el resultado final que no controlas.

Con la inversión y como en la mayoría de las cosas en la vida, NO controlas el resultado.

En cambio, lo que SÍ que puedes controlar es en qué inviertes, cuánto dinero quieres o puedes invertir, en qué momento/s inviertes y la manera en cómo lo haces.

Básicamente esto es lo que te encontrarás en este post.

¿Cuando invertir?

Lo antes posible, pero antes de empezar a invertir es necesario que tus finanzas estén controladas. Tener dinero ahorrado. Pero no todo el dinero ahorrado debe estar destinado a invertir.

Es decir, primero es importante tener un colchón de seguridad 🛏️ o fondo de emergencia. El dinero que inviertas debe ser dinero que no necesites en varios años. Como más, mejor.

¿Por qué no invertir todos los ahorros? Básicamente por tranquilidad. Tranquilidad de saber que puedes un tiempo sin ingresos, pero con los gastos cubiertos

Toda inversión tiene un riesgo, por muy conservadora que esta sea. A largo plazo, el riesgo de perder dinero disminuye, pero esto no significa que esté exento de riesgo.

¿Perderé dinero?

Regla 1: nunca perder dinero. Regla 2: nunca olvidar la regla 1.

Warren Buffett

Todos buscamos certidumbres, pero lo único cierto es que el futuro no lo podemos saber. Al menos yo no lo sé. Los resultados no están bajo mi control.

Está claro que nadie quiere perder dinero, pero invertir en bolsa no es poner tu dinero en un depósito bancario.

Te engañaría si te dijese una rentabilidad.

Lo único que podemos saber es como han funcionado en el pasado estrategias parecidas, pero no significa que el futuro sea exactamente igual.

Sí, las expectativas son positivas y los objetivos de como mínimo incrementar tu dinero en línea al aumento del precio de las cosas que necesitas para vivir (inflación) parece razonable.

Además, tiene sentido prepararse para un futuro incierto e invertir para tener dinero cuando lo necesites, para cuando tu capacidad de generar ingresos no sea la de ahora, para cuando no tengas trabajo, etc.

Pero una rentabilidad exacta no se puede predecir, todo son expectativas y proyecciones a futuro.

Lo importante es tener una estrategia que tenga sentido para ti y seguirla disciplinadamente. Saber qué activos quieres, como los quieres y cuando los quieres. Y después dejar que el tiempo y el interés compuesto trabajen.

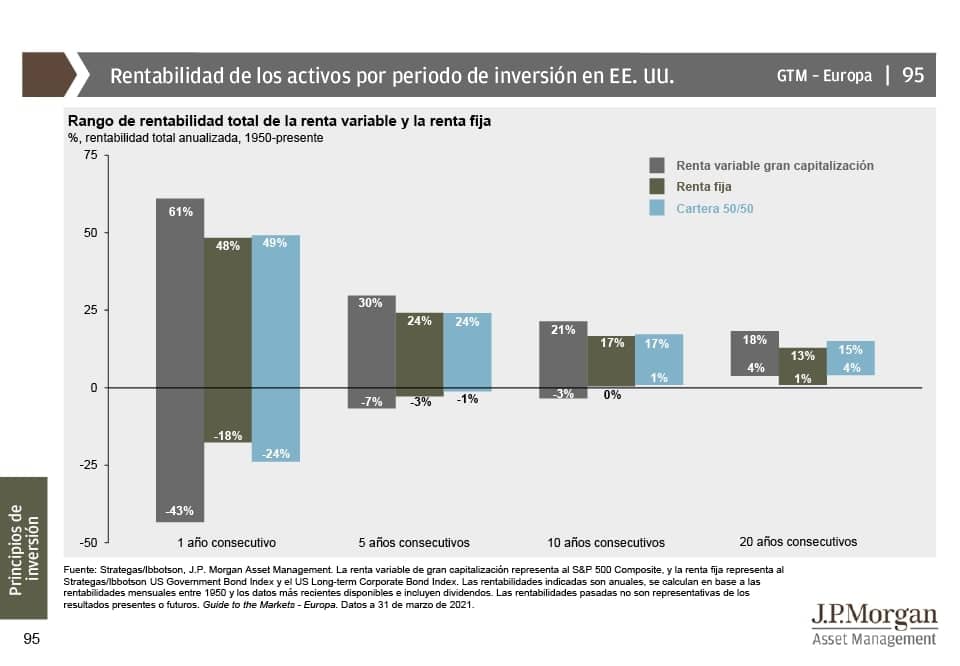

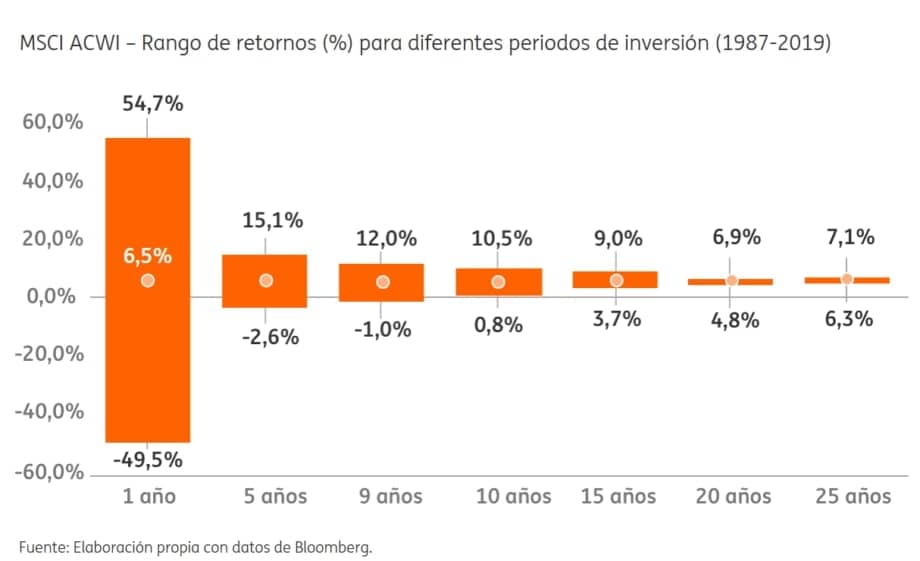

Y cuanto más tiempo estarás invertido, más probable será que no pierdas dinero. Fíjate en los siguientes gráficos ⤵️

Para un periodo corto (menos de 5 años), las probabilidades de perder dinero son casi tan elevadas como de ganarlo. En cambio, a medida que van pasando los años, este riesgo se reduce.

¿Qué busco y qué quiero?

- Principalmente, dormir tranquilo

- Simplicidad y sencillez

- Una cartera fácil de crear, mantener y seguir. No brainer

- Gastar lo mínimo en comisiones y gastos

- Olvidarme de hacer cambios y modificaciones con el tiempo. Estilo cartera permanente

- Conseguir una rentabilidad parecida a la del mercado

- Despreocuparme de qué hará la empresa X o Y cuando publique resultados.

- Despreocuparme de cómo afectará al mercado la próxima noticia “importante”

- Tener más tiempo para trabajar y conseguir capital para invertir. Ingresos > Inversión

- Participar del mercado mientras protejo mi patrimonio y preparo mi futuro

- Reducir la volatilidad. No quiero que mi dinero esté encima del Shambala

¿Cómo lo puedo conseguir?

- Diversificando y estructurando la cartera de forma equilibrada y simple.

- Usando el máximo de tipos de activos con la menor cantidad de productos (ETF) posible.

- Exponiéndome a la mayor parte del mundo para despreocuparme de qué país o zona geográfica lo hará mejor en el futuro

- Facilitándome el ser disciplinado para seguir con la estrategia y cumplir con las aportaciones mensuales y periódicas, llueva, nieve o haga sol

Una cartera indexada con ETFs y cash

Características principales

Entrando ya un poco en materia, esta estrategia de inversión indexada con ETFs se basa en 🏛️ cuatro pilares:

- Simplicidad. La menor cantidad de productos posibles

- Bajo coste. Los menores costes y comisiones

- Diversificación. La mayor cantidad de activos, empresas y productos posibles

- Global. La mayor cantidad de zonas geográficas posibles

Activos utilizados

A continuación, encontrarás listados los activos que utilizo. Estúdialos y saca tus conclusiones antes que yo te de las mías. Después ya me criticarás con argumentos 😉.

Básicamente son ETFs y dinero en efectivo. Los 5 activos que forman la cartera son:

🔷 Empresas de grande y mediana capitalización

🔷 Empresas de pequeña capitalización

🔷 Bonos gubernamentales

🔷 Oro

🔷 Efectivo

Si no te suena la estructura y el tipo de activos utilizados, no te preocupes. En el próximo post hablo largo y tendido de los motivos y razones detrás de crear esta estructura, utilizar estos activos en concreto, en qué me he basado para escogerlos, el porcentaje ocupa en la cartera cada uno de ellos, etc.

Mientras, un buen ejercicio por tu parte sería intentar averiguar en qué está basada esta cartera.

Una pista, está basada en la Cartera Golden Butterfly y la Cartera Permanente ✨.

⬇️ Descarga la cartera completa con los productos utilizados, ISIN, detalles, distribución y peso de cada activo apoyándome en buymeacoffee 🙏

Dónde comprar los ETF

Para poder comprar los ETF del apartado anterior necesitas un bróker.

La decisión de usar un bróker u otro, al igual que la pasta de dientes que utilizas, también es tuya. Los ETF de la estrategia los encontrarás en la mayoría de los brókers.

Además, la operativa no requiere complicaciones ni florituras, sólo necesita pocos gastos. Degiro es un buen candidato porqué la mayoría de ETF que utilizo están en su listado de ETFs sin comisión de compra. En el siguiente apartado tienes una comparativa de costes entre brokers para los mismos ETFs.

Pero lo que es especialmente relevante para cualquier estrategia de inversión es poder comprar periódicamente (en este caso cada mes) sin preocuparse de unos gastos que normalmente son fijos en la mayoría de brókers. Si el dinero que tienes pensado invertir no es muy elevado, estas comisiones se comen una parte importante de la rentabilidad. Además, te facilita el ser disciplinado para cumplir la estrategia.

Y es que aunque los ETF sean los mismos en todos los brókers, pagar por cada compra, o no hacerlo, es algo que puedes decidir tu. Es una de las pocas cosas que aún siguen bajo tu control.

Pero bueno, además de Degiro, tienes otros brókers también fiables como Selfbank o Interactive Brokers. Aquí tienes una pequeña comparativa de los gastos de compra para estos ETFs, pero compáralos por ti mismo y usa el que más te convenga.

Comparativa costes compra ETFs

Comisión por cada compra de los ETFs en los brokers más utilizados.

|  | ||

|---|---|---|---|

| Empresas de grande y mediana capitalización | 0€ | 15€ | 4€ |

| Empresas de pequeña capitalización | 0€ | 15€ | 4€ |

| Bonos gubernamentales | 0€ | 15€ | 4€ |

| Oro | 0,5€ | 15€ | 4€ |

Consulta todos las condiciones y detalles en la web de cada broker (logos enlazados hacia las tarifas)

Dónde guardar el efectivo

Para guardar el dinero en efectivo, no hay mucho secreto. Puedes usar el bancolchón o la cuenta corriente de tu banco. Pero si quieres sacarle algo de rentabilidad, existen cuentas remuneradas y depósitos interesantes donde guardar este cash. Por ejemplo, Myinvestor, Raisin u OrangeBank.

Y bien, cómo este post ya se está haciendo demasiado extenso, me detendré aquí. En el siguiente post entramos en detalle en cada uno de los activos de la cartera, características, forma de invertir, pasos, etc.

Recuerda que si quieres montarte la cartera ahora mismo, puedes apoyarme en buymeacoffee para descargarte el listado de productos utilizados, ISIN, detalles, distribución y peso de cada activo.

📌 Relacionado

- 📊 Hoja de seguimiento para fondos inversión (Google Sheets)

- Cartera Viakaizen

- Productos que forman la cartera: ETFs | Fondos

- Demo hoja de seguimiento

- Plantillas hoja de seguimiento: ETFs | Fondos

Disclaimer

- Invertir comporta riesgo de pérdida. Rentabilidades pasadas no garantizan rentabilidades futuras.

- Este post no es ninguna recomendación de inversión, asesoramiento financiero o de inversión.

- El autor de viakaizen.com no es un asesor financiero autorizado. Toda la información publicada en este blog debe considerarse como una opinión.

- Invierte según tu situación, experiencia, conocimientos, aversión al riesgo y objetivo temporal.

La foto de la preciosa flor de la cabecera del post está tomada especialmente para hacer un símil entre los 5 pétalos y los 5 activos que forman la cartera Viakaizen.